武汉的冠状病毒肆虐全国,企业及个人纷纷捐款捐物捐力............

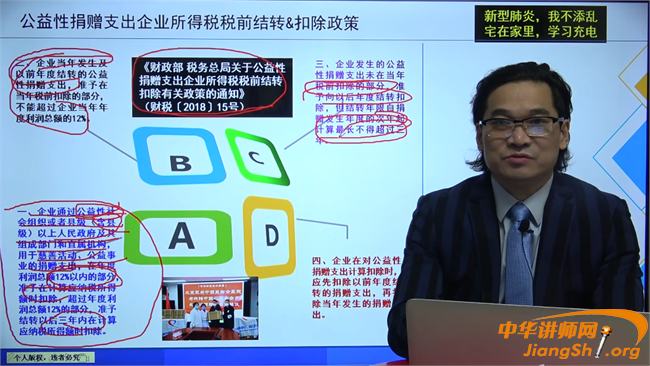

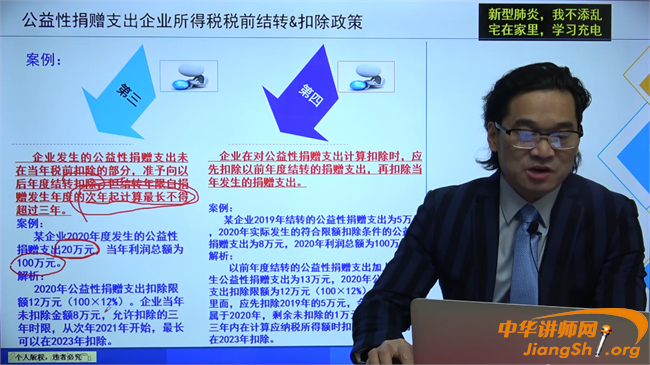

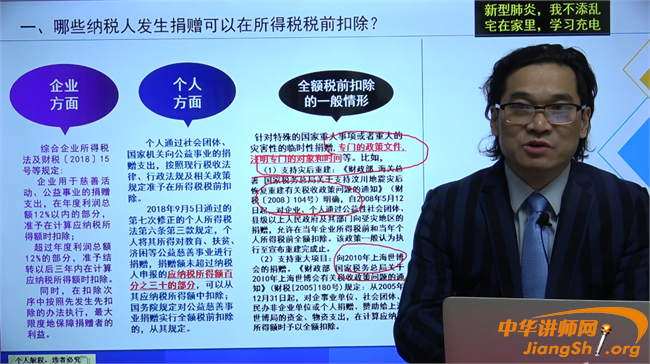

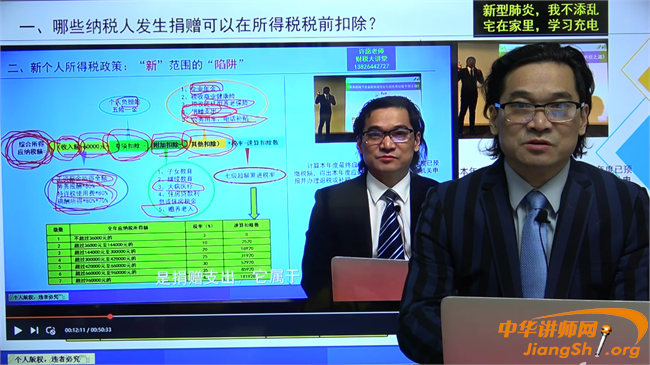

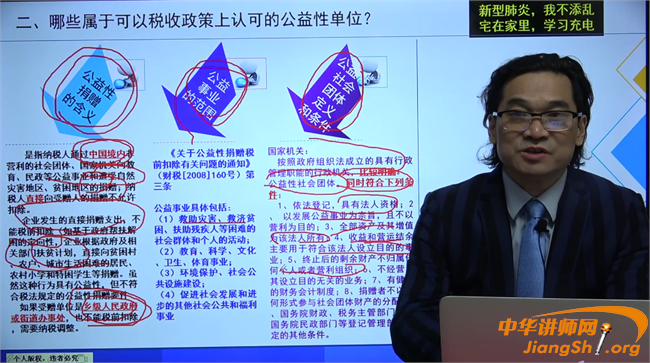

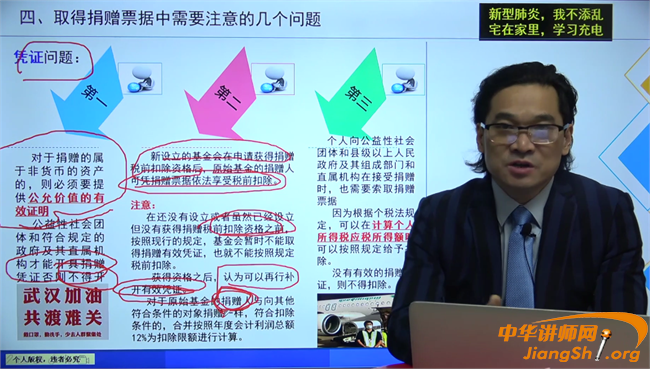

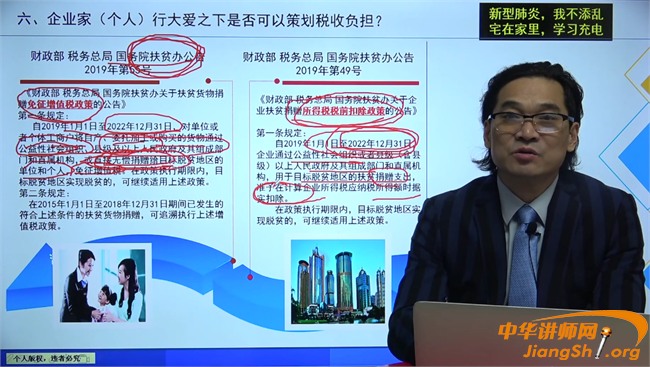

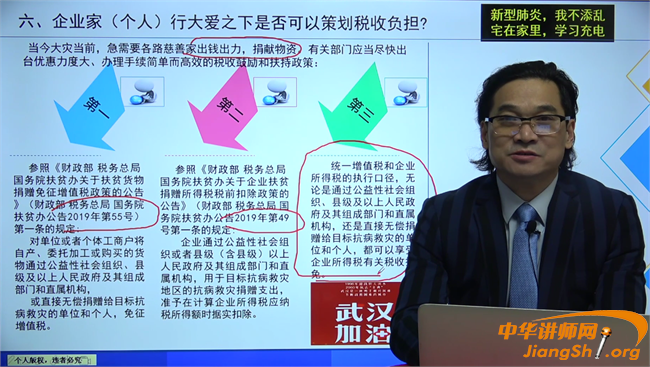

根据《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号),企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出........哪些纳税人发生捐赠可以在所得税税前扣除?二、哪些属于可以税收政策上认可的公益性单位?三、受到行政处罚的公益性社会团体是否具有赋予捐赠税前扣除资格?四、取得捐赠票据中需要注意的几个问题?....................

浙公网安备 33010802003509号

浙公网安备 33010802003509号